En bref :

- la solidarité bancaire ne s’efface jamais vraiment, le contrat saute au visage dès la première mensualité envolée, la banque réclame tout, pas la peine d’invoquer la séparation, c’est la loi du contrat avant tout

- chaque impayé aggrave le trou, la menace du fichage, la saisie, et l’impossibilité de rebondir — la gestion du stress, ce n’est pas juste des dossiers, c’est du réel, du temps, des nuits blanches

- l’anticipation et la preuve écrite deviennent vitales, formaliser, dialoguer, structurer, jamais rien d’automatique, chaque trace est une bouée, rarement une assurance mais toujours un appui fragile

L’écran bancaire demeure vide et la mensualité impayée inquiète. Après une rupture récente, des situations pourtant fréquentes dans le secteur immobilier réapparaissent : mon ex ne paie plus le crédit immobilier et l’équilibre financier vacille. Ce point reste central, car chaque séparation renvoie inévitablement à la question des responsabilités. Dès la signature chez le notaire, rien ne laissait présager une telle épreuve.

De plus, la vie commune projette parfois sans filet, ce qui rend la question « qui paiera si tout s’écroule ? » incontournable. Le constat est clair : la solidarité bancaire ne laisse aucune ambiguïté. Désormais, la désolidarisation du prêt s’impose comme l’option à étudier.

La solidarité bancaire, socle redoutable lorsque l’un se retire

Ce phénomène se répète souvent, la rupture fait voler le contrat partagé en éclats. Vous êtes responsable de la totalité, la clause de solidarité prévaut sans concessions. Ni divorce ni séparation n’altèrent la vision de la banque sur vos engagements.

Union libre ou mariage, la règle bancaire reste identique pour tous. En bref, la banque réclame la totalité, votre situation privée compte peu.

La clause, sécurité ou piège pour l’emprunteur ?

Avec la séparation, vous découvrez la portée réelle de la solidarité, juridique et financière. Divorce ou simple rupture, la banque suit sa logique et sa procédure stricte.

Par contre, la désolidarisation ne se conquiert pas aisément et nécessite un dossier cohérent. Il est tout à fait indispensable d’obtenir l’aval de la banque et non un simple accord verbal. Ce principe ne fait plus débat, seule l’accord signé délivre réellement.

| Type de solidarité | Responsabilité après séparation |

|---|---|

| Simple | Chacun répond pour sa part |

| Bancaire renforcée | Chacun redevable de la totalité |

Votre régime matrimonial ou l’assurance du couple modifie rarement la problématique. Ce fonctionnement s’impose dans les usages, seule la vente du bien bouleverse parfois la règle. Ce phénomène se répète souvent, chaque naïveté se paie cher. Cette réalité s’observe facilement quand survient le désordre financier.

Obligations subsistantes après la rupture

Ce principe ne fait plus débat : la justice ne tient compte que du contrat bancaire. La banque n’attend rien d’autre qu’un paiement intégral. Le dialogue demeure préférable, même lorsque la charge financière repose sur une seule personne.

Il est utile de constituer un dossier étoffé pour envisager la désolidarisation. L’établissement n’étudie que la solvabilité de celui qui souhaite rester emprunteur. La vigilance doit devenir une habitude, car la moindre erreur se paie. Aucun changement n’intervient sans l’accord formel de la banque.

Anticiper chaque clause protège des déconvenues majeures. Le lien apparaît désormais évident : toute négligence conduit à l’impasse. Ce principe ne fait plus débat, et chaque retard alourdit encore le dossier.

Conséquences immédiates d’un impayé

Cela se vérifie souvent, la réaction bancaire ne se fait pas attendre. Vous survivez seul en supportant toutes les menaces ainsi que la saisie.

La banque réclame une régularisation immédiate et aucune flexibilité n’est à attendre. Le doute s’installe, la crainte d’une situation irréversible grandit.

Risques bancaires et juridiques consécutifs à l’impayé

Un retard, même mineur, déclenche l’exigibilité immédiate du prêt. Fichage, surendettement, impossibilité de crédit deviennent de possibles réalités. La saisie concerne le logement, chaque semaine multiplie la pression. L’assurance ne couvre pas toujours si la discorde persiste.

Vous avez la responsabilité de solder les sommes dues et gérer seul le patrimoine.

Ce point reste central, la banque perd confiance à la première alerte d’impayé. Rien n’avance sans action rapide et organisée. Vous n’avez pas d’autre choix que d’agir pour éviter l’engrenage de la dette. Ce phénomène se répète souvent, chaque document non produit complique la tâche.

Impact financier immédiat et durable

Votre score bancaire chute, toute possibilité de rachat disparaît. Ce lien est désormais évident, un déséquilibre mineur détruit une gestion patrimoniale. L’indivision peut engendrer indemnité d’occupation en sus, la sanction se double.

En bref, cette situation absorbe temps, argent, énergie hors de contrôle réel.

Vous multipliez réunions et démarches, chaque procédure s’étire. Cette réalité s’observe facilement, l’impayé implique l’incertitude et la perte de repères. Sans anticipation, chaque retard empire la crise et la rend plus douloureuse.

Démarches préventives, adopter le réflexe d’anticipation

Vous initiez un dialogue par écrit, tout document devient clé. Formalisez vos échanges, conservez chaque preuve, structurez la défense. Il faut avertir la banque de la défaillance et justifier toutes vos démarches. Ce constat se confirme, chaque trace ouvre une porte pour la suite.

Valoriser la communication et la preuve écrite

Le dialogue écrit s’impose, vous relancez activement votre ex-partenaire. La banque doit être avisée formellement en cas d’incident de paiement. Vous compilez chaque pièce, préparez leur défense en perspective judiciaire. L’accumulation de preuves reste, ici, la seule garantie d’écoute.

La désolidarisation requiert inévitablement un dossier complet et rigoureux. Ce fonctionnement s’impose dans les usages, parfois l’absence d’accord oblige saisie notariale ou recours à l’avocat. Maintenir la pression, anticiper chaque étape vous confèrent un certain avantage.

Solutions légales pour sortir de l’impasse

Différentes options s’ouvrent mais chaque solution pose ses propres obstacles. Le rachat de soulte exige précision et capacité de financement. Parfois, la banque émet un refus et la présence d’un garant est incontournable. La vente entraîne le paiement total de la dette et la liquidation clôt le dossier.

Seul le juge tranche parfois, chaque procédure devient lente et complexe.

La médiation se tente, parfois déçoit, il faut jouer plusieurs cartes à la fois. Ce principe ne fait plus débat, un dossier chiffré et précis change la donne.

Structurez votre approche, adaptez chaque choix à la situation factuelle, jamais à la théorie.

Recours en situation d’impasse, entre patience et batailles longues

Ce phénomène se répète souvent, le parcours ne se révèle jamais simple. Saisir le juge réclame énergie, temps, moyens importants. Médiation ou appui juridique peuvent aider à clarifier le contexte. L’argumentation se construit autour de chaque pièce, la procédure n’a rien d’automatique.

Procédures amiables ou judiciaires, l’incertitude demeure

C’est le cas notamment quand la justice devient incontournable. Le tribunal impose parfois la vente ou tranche la désolidarisation. L’avocat spécialisé influence la stratégie et renforce vos chances.

Pourtant, chaque étape a son coût et le rythme demeure lent. Seule la solution négociée sur-mesure permet souvent d’éviter le naufrage financier.

Ce constat se confirme, aucune procédure ne se réussit sans préparation solide. Ce phénomène se répète souvent, compromis et patience alternent avec lassitude.

Réponses de chaque cas

La capacité de poursuivre le remboursement existe, mais sans certitude d’issue favorable. En justice, il est parfois possible d’obtenir le paiement de la part du co-emprunteur. En cas de refus de désolidarisation, il devient judicieux de rassurer la banque ou d’intégrer un tiers fiable.

Le constat est désormais clair : toute solution dépend de la situation réelle, non d’un modèle théorique. Les compromis s’ajustent progressivement, et chaque trace écrite contribue à sécuriser la position future.

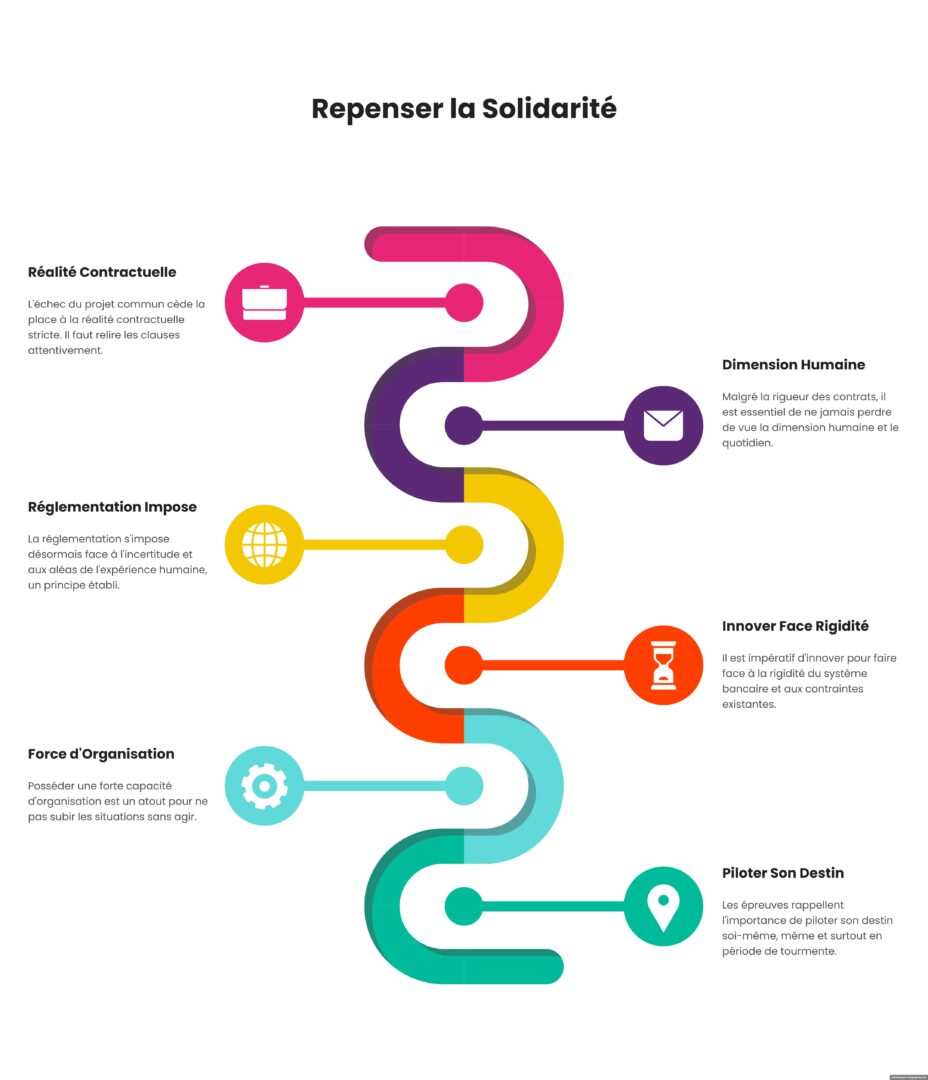

Repenser la solidarité, entre expérience contractuelle et dimension humaine

Ce point reste central, l’échec du projet commun laisse place à la stricte réalité contractuelle. Désormais, relisez avec attention chaque clause mais sans perdre de vue le quotidien humain. Ce principe ne fait plus débat, la réglementation s’impose face à l’incertitude humaine.

En bref, il est nécessaire d’innover face à la rigidité bancaire. Vous avez cette force d’organisation, rien ne vous oblige à subir sans agir. Ce constat se confirme, l’épreuve rappelle combien il faut piloter soi-même son destin, fût-ce dans la tourmente.